Aturan debit dan kredit digunakan dalam pencatatan uang masuk dan uang keluar dalam sebuah kegiatan usaha. Debit adalah bentuk transaksi pembayaran sejumlah biaya dari satu akun ke akun lain yang berdampak pada peningkatan aset dan penurunan liabilitas. Kredit adalah bentuk transaksi pembayaran sejumlah biaya yang berdampak pada peningkatan liabilitas dan penurunan aset.

Traksaksi yang dilakukan dalam kegiatan usaha suatu perusahaan bisanya terdapat dalam bukti transaksi. Bentuk bukti transaksi dapat berupa faktur, kuitansi, cek, nota kontan, nota debit, nota kredit, dan memo.

Pencatatan dilakukan dalam sebuah akun (account) atau rekening (perkiraan). Dalam melakukan pembukuan akuntansi memiliki mekanisme atau aturan debit dan kredit. Semua penambahan suatu akun akan dicatat pada satu sisi dan semua pengurangan dicatat pada sisi lainnya.

Bagaimana aturuan debit dan kredit dalam akun aktiva? Bagimana aturan debit dan kredit pada akun kewajiban, modal, pendapatan, dan beban? Sobat idschool dapat mencari tahu jawabannya melalui ulasan di bawah.

3 Bentuk Akun Pencatatan Transaksi

Akun adalah formulir (lembaran kertas) yang digunakan untuk menggolongkan transaksi sejenis dalam laporan keuangan suatu perusahaan. Misalnya pada pencatatan transaksi yang terjadi di Percetakan Kecil memiliki pos-pos transaksi yang terdiri dari kas, perlengkapan, peralatan, utang bank, utang dagang, dan modal.

Setiap pos-pos transaksi yang dilakukan dalam kegiatan usaha Percetakan Kecil dapat dibuat ke dalam sebuah akun. Akun-akun yang sesuai untuk pencatatan keuangan perusahaan tersebut adalah kas, perlengkapan, peralatan, utang bank, utang dagang, dan modal. Akun-akun tersebut digunakan untuk mencatat dan menggolong-golongkan transaksi dari usaha yang dilakukan.

Pencatatan dalam akun atau rekening secara umum memiliki keterangan tempat pencatatan nama akun, penambahan, dan pengurangan. Ada tiga bentuk akun yang dapat digunakan dalam pembukuan yaitu akun bentuk T, dua kolom, dan empat kolom.

1) Akun T

Akun bentuk T merupakan bentuk akun yang paling sederhana. Bentuk akun T sepertinya namanya yang berbentuk seperti huruf T. Garis vertikal membagi akun menjadi dua sisi yaitu sisi sebelah kiri dan kanan.

Sisi kiri merupakan kolom pencatatan debit dan sisi kanan merupakan kolom pencatatan kredit. Di antara keterangan debit dan kredit dicatat nama akun.

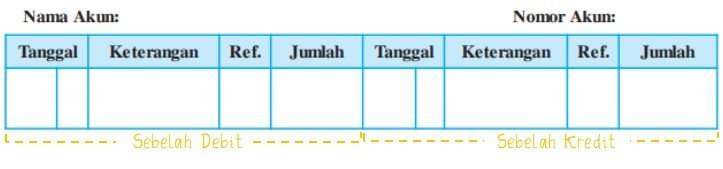

2) Akun 2 Kolom (Skontro)

Skontro berarti bentuk akun sebelah-menyebelah yang terdiri dari sisi sebelah debit dan sisi sebelah kredit. Sisi sebelah debit memiliki kolom yang sama dengan sisi sebelah kredit. Bentuk akun skontro atau dua kolom terdapat pada gambar berikut.

3) Akun 4 Kolom (Stafel)

Bentuk akun empat kolom memiliki dua kolom saldo yang terdiri dari kolom debit dan kredit. Selain itu, dalam akun empat kolom terdapat kolom pencatatan untuk jumlah debit, kredit, serta kolom untuk informasi lain seperti tanggal, keterangan, dan ref. Bentuk akun empat kolom (saldo rangkap) atau stafel sesuai dengan tabel berikut.

Baca Juga: Berbagai Bentuk Transaksi yang Digunakan Dalam Kegiatan Usaha

Mekanisme/Aturan Debit dan Kerdit

Debit dalam akuntansi umumnya berada di sisi sebelah kiri pada suatu akun, sedangkan kredit berada di sisi sebelah kanan. Pencatatan transaksi dalam mekanisme debit dan kredit berarti menunjukkan adanya penambahan atau pengurangan terhadap rekening atau akun.

Aturan debit dan kredit dalam pembukuan akuntansi memiliki cara pencatatan (penambahan atau pengurangan) akun riil (tetap). Akun riil adalah akun yang dilaporkan dalam neraca di mana saldo akun terbawa dari satu periode ke periode berikutnya. Akun riil terdiri dari tiga kelompok yaitu harta atau assets (aktiva), kewajiban, dan modal.

Jenis akun menentukan bagaimana penambahan dan pengurangan yang terjadi di dalamnya dicatat. Untuk setiap akun, semua penambahan akan dicatat pada satu sisi dan semua pengurangan dicatat di sisi yang lain. Aturan debit dan kredit pada pencatatan transaksi yang dilakukan sesuai dengan pernyataan berikut.

- Aktiva:

Bertambah dicatat sebagai transaksi debit

Berkurang dicatat sebagai transaksi kredit - Kewajiban:

Betambah dicatat sebagai transaksi kredit

Berkurang dicatat sebagai transaksi debit

- Modal:

Bertambah dicatat sebagai transaksi kredit

Berkurang dicatat sebagai transaksi debit

Pencatatan akun aktiva, kewajiban, dan modal berdasar sistem pencatatan ganda atau sistem pencatatan berpasangan. Artinya, setiap transaksi paling sedikit akan memengaruhi dua akun.

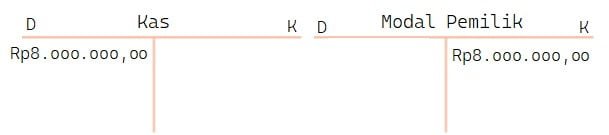

Misalnya, pemilik menyetorkan uang tunai sebesar Rp8.000.000,00 sebagai modal ke perusahaan. Dari traksaksi ini Aktiva untuk akun Kas akan bertambah sebesar Rp8.000.000,00 dan modal bertambah dengan jumlah yang sama. Bentuk penerapan aturan debit dan kredit pada akun bentuk T sesuai dengan gambar berikut.

Baca Juga: Cara Menyusun Neraca Saldo dan Contohnya

Saldo Normal

Jumlah penambahan yang dicatat dalam sebuah akun biasanya sama atau lebih besar dari pada jumlah pengurangnya. Kondisi tersebut akan membuat saldo normal pada semua akun bernilai positif.

Misalnya, jumlah debit (penambahan) pada akun aktiva biasanya lebih besar dari pada jumlah kredit (pengurangnya). Sehingga akun aktiva biasanya mempunyai saldo debit, sedangkan akun kewajiban dan modal biasanya mempunyai saldo kredit.

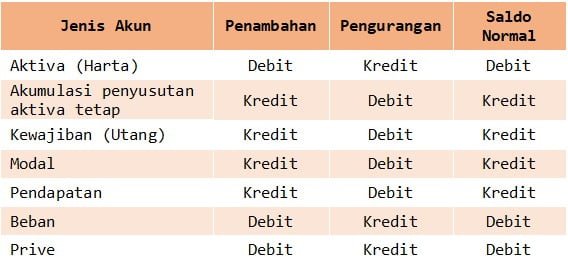

Aturan debit dan kredit pada saldo normal untuk transaksi debit terdapat pada akun aktiva, prive, dan beban. Sedangkan aturan debit dan kredit pada saldo normal untuk transaksi kredit terdapat pada akun kewajiban, modal, dan pendapatan.

Ringkasan aturan debit dan kredit dari berbagai jenis akun untuk transaksi penambahan, pengurangan, dan saldo normal dicatat sesuai dengan tabel berikut.

Baca Juga: Rumus dan Cara Menghitung Pajak Bumi dan Bangunan (PBB)

Contoh Penerapan Aturan Debit dan Kredit

Sebuah perusahaan jasa fotografi memiliki akun-akun sebagai berikut.

1. Kas

2. Surat-surat berharga

3. Piutang usaha

4. Perlengkapan fotografi

5. Perlengkapan kantor

6. Asuransi dibayar di muka

7. Peralatan fotografi

8. Peralatan kantor

9. Gedung

10. Utang usaha

11. Modal Nyonya Anggi

12. Pendapatan foto

13. Beban bunga

14. Beban gaji pegawai

15. Beban perlengkapan kantor

16. Beban iklan

17. Pendapatan bunga

18. Pendapatan sewa

Kelompok akun-akun dalam akun aktiva lancar, aktiva tetap, modal, kewajiban, pendapatan, dan beban.

- Aktiva lancar: kas, surat-surat berharga, piutang usaha

- Aktiva tetap: perlengkapan fotografi, peralatan fotografi, peralatan kantor, perlengkapan kantor, gedung

- Modal: modal Nyonya Anggi

- Kewajiban: utang usaha

- Pendapatan: pendapatan bunga, pendapatan foto, pendapatan sewa

- Beban: beban iklan, beban bunga, beban perlengkapan kantor, beban gaji pegawai, auransi dibayar di muka

Mekanisme debit dan kredit atau pendebetan, pengkreditan, dan saldo normal untuk setiap akun sesuai dengan tabel berikut.

| Kelompok Akun | Penambahan | Pengurangan | Saldo Normal |

| Aktiva lancar: 1) Kas 2) Surat-surat berharga 3) Piutang usaha | didebit | dikredit | didebit |

| Aktiva tetap: 1) Perlengkapan fotografi 2) Peralatan fotografi 3) Peralatan kantor 4) Perlengkapan kantor 5) Gedung | didebit | dikredit | didebit |

| Modal: 1) Modal Nyonya Anggi | dikredit | didebit | dikredit |

| Kewajiban: 1) Utang usaha | dikredit | didebit | dikredit |

| Pendapatan: 1) Pendapatan bunga 2) Pendapatan foto 3) Pendapatan sewa | dikredit | didebit | dikredit |

| Beban: 1) Beban iklan 2) Beban bunga 3) Beban perlengkapan kantor 4) Beban gaji pegawai 5) Asuransi dibayar di muka | didebit | dikredit | didebit |

Demikianlah tadi ulasan bagaimana mekanisme atau aturan debit dan kredit dalam pembukuan akuntansi. Terima kasih sudah mengunjungi idschool(dot)net, semoga bermanfaat!