SHU merupakan singkatan dari Sisa Hasil Usaha yang erat kaitannya dengan kegiatan koperasi. Besar SHU dapat digunakan untuk mengetahui perkembangan serta mengetahui maju mundurnya koperasi. Sehingga kiranya penting untuk mengetahui bagaimana cara menghitung SHU. Penggunaan SHU ditetapkan dalam Anggaran Dasar (AD) dan Anggaran Rumah Tangga (ART) Koperasi yang diputuskan melalui rapat anggota.

Beberapa contoh penggunaan SHU antara lain untuk cadangan, jasa anggota berdasarkan simpanan atau pinjaman, dana pengurus, pengelolan koperasi, dana sosial, dan lain sebagainya.

Bagi anggota koperasi, SHU sering dipahami sebagai kompensasi yang diberikan kepada anggota koperasi. Untuk jumlah SHU yang diterima oleh setiap anggota koperasi sesuai dengan jasa masing-masing anggota yang telah ditetapkan dalam AD dan ART Koperasi.

Cara menghitung SHU yang diterima oleh setiap anggota koperasi didahului dengan menghitung besar SHU bersih yang siap dibagi. Bagaimana bentuk persaman yang digunakan pada cara menghitung SHU? Bagaimana cara menghitung SHU yang diterima oleh setiap anggota koperasi? Sobat idschool dapat mencari tahu jawabannya melalui ulasan di bawah.

Baca Juga: Fungsi Penawaran dan Fungsi Permintaan

Persamaan Untuk Menghitung SHU Koperasi

SHU menjadi sebuah alat untuk memberikan keuntungan yang adil untuk setiap anggota koperasi. Semakin besar jasa anggota terhadap koperasi akan mendapat SHU yang semakin besar, begitu juga dengan sebaliknya.

Sehingga dapat dikatakan bahwa jumlah SHU yang diterima oleh seorang anggota koperasi dapat ditingkatkan dengan menaikkan kontribusi terhadap koperasi. Bentuk kontribusi yang dapat dilakukan terhadap kontribusi adalah menaikkan simpanan dan belanja di koperasi.

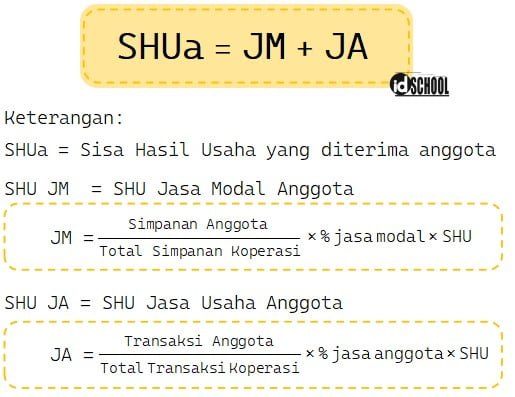

Besar SHU yang diperoleh koperasi secara umum dapat diketahui melalui selisih antara pendapatan koperasi dan biaya operasional serta kewajiban pembayaran lainnya. Untuk jumlah SHU yang diterima anggota (SHUa) dihitung dari penjumlahan jasa modal dan jasa usaha anggota (jasa anggota).

Jasa modal anggota adalah SHU yang diperoleh berdasarkan besar simpanan wajib, simpanan pokok, dan simpanan sukarela dari anggota koperasi. Sedangkan jasa anggota adalah SHU yang diperoleh berdasarkan transaksi anggota koperasi yang meliputi aktivitas pinjaman atau belanja.

Secara matematis, rumus yang digunakan pada cara menghitung SHU yang diterima anggota sesuia dengan persamaan berikut.

Baca Juga: Cara Menggambar Kurva Permintaan dan Penawaran

Cara Menghitung SHU yang Diterima Setiap Anggota Koperasi

Tahapan pada cara menghitung SHU meliputi perhitungan jasa anggota, jasa modal anggota, dan hasil untuk jumlah SHU yang diterima anggota koperasi. Sebagai contoh bagaimana cara menghitung SHU yang diterima oleh seorang anggota koperasi akan ditunjukkan melalui soal berikut.

Contoh:

Besar SHU pada tahun 2008 Koperasi Simpan Pinjam Makmur adalah Rp40.000.000,00. Dari pencatatan diketahui bahwa jumlah simpanan anggota berjumlah Rp60.000.000,00 dan penjualan dari koperasi tersebut sebesar Rp100.000.000,00. Pembagian SHU pada ketentuan yang berlaku berdasarkan AD/ART koperasi tersebut sesuai pada tabel berikut.

| Bagian | Persentase |

| Jasa modal | 25% |

| Jasa anggota | 30% |

| Pengurus | 10% |

| Dana sosial | 10% |

| Dana pendidikan | 15% |

| Cadangan | 10% |

Soal:

Seorang anggota Koperasi Simpan Pinjam Makmur memiliki simpanan pokok Rp1.000.000,00; simpanan wajib Rp2.000.000,00; dan berbelanja menghabiskan Rp1.000.000,00. Tentukan jumlah SHU yang diperoleh anggota koperasi tersebut!

Penyelesaian:

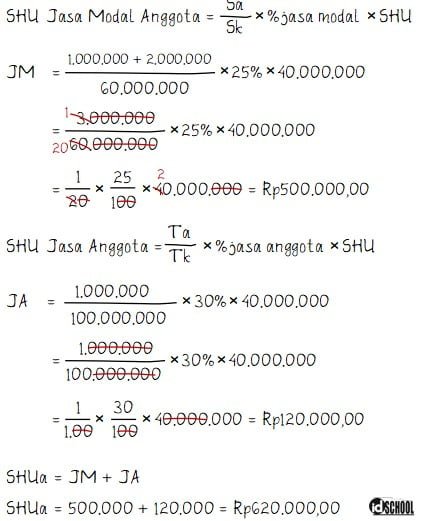

Langkah pertama adalah menentukan jasa modal dan jasa anggota terlebih dahulu. Selanjutnya cara menghitung SHU yang diterima anggota tersebut dapat diketahui dengan menjumlahkan jasa modal dan jasa anggota menggunakan beberapa data pada soal.

- SHU koperasi: SHU = Rp40.000.000,00

- Jumlah simpanan anggota: Sk = Rp60.000.000,00

- Jumlah transaksi koperasi:Tk = Rp100.000.000,00

- Jasa Modal = 25% dan Jasa Anggota = 30%

- Simpanan pokok anggota:= Rp1.000.000,00

- Simpanan wajib anggota:= Rp2.000.000,00

- Transaksi belanja anggota: Ta = Rp1.000.000,00

Proses pada cara menghitung SHU yang diterima oleh seorang anggota koperasi tersebut dilakukan seperti penyelesaian berikut.

Baca Juga: Koefisien Elastisitas Fungsi Penawaran dan Permintaan

Contoh Soal dan Pembahasan

Beberapa contoh soal di bawah dapat sobat idschool gunakan untuk menambah pemahaman bahasan di atas. Setiap contoh soal yang diberikan dilengkapi dengan pembahasan bagaimana cara menghitung SHU. Sobat idschool dapat menggunakan pembahasan tersebut sebagai tolak ukur keberhasilan mengerjakan soal. Selamat Berlatih!

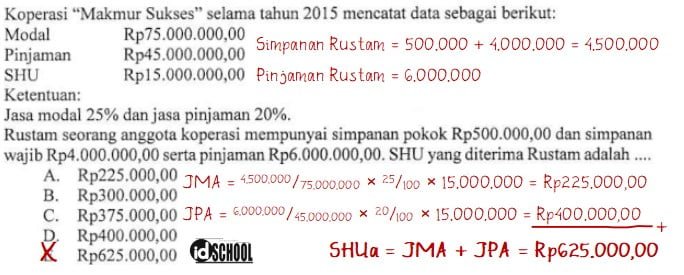

Contoh 1 – Cara Menghitung SHU

Pembahasan:

Berdasarkan keterangan yang diberikan dapat diperoleh informasi-informasi berikut.

- Modal = Rp75.000.000,00

- Pinjaman = Rp45.000.000,00

- SHU = Rp15.000.000,00

- Jasa Modal = 25%

- Jasa Pinjaman = 20%

- Simpanan pokok Rustam = Rp500.000,00

- Simpanan wajib Rustam = Rp4.000.000,00

- Pinjaman Rustam = Rp6.000.000,00

Jumlah simpanan total untuk Rustam

Sa = 500.000 + 4.000.000

Sa = 4.500.000

Jumlah Modal Anggota Rustam:

JMA = Sa/Sk × % Jasa Modal × SHU

JMA = 4.500.000/75.000.000 × 25% × 15.000.000

JMA = 3/50 × 25/100 × 15.000.000 = Rp225.000,00

Bagian SHU dari jasa simpan untuk Rustam:

JPA = Pa/Pk × %Jasa Pinjaman × SHU

JPA = 6.000.000/45.000.000 × 20% × 15.000.000

JPA = 2/15 × 20/100 × 15.000.000 = Rp400.000,00

Jumlah SHU yang diterima Rustam:

SHUa = JMA + JPA

SHUa = 225.000 + 400.000

SHUa = Rp625.000,00

Jadi, SHU yang diterima Rustam adalah Rp625.000,00.

Jawaban: E

Contoh 2 – Cara Menghitung SHU yang Diterima Anggota Koperasi

Koperasi konsumsi “suka sukses” dengan data keuangan sebagai berikut:

- Simpanan pokok tiap anggota Rp6.000.000,00

- Simpanan wajib seluruh anggota sebesar Rp22.000.000,00

- SHU yang diperoleh sebesar Rp56.000.000,00 dan omzet penjualan selama setahun sebesar Rp168.000.000,000

Pembagian SHU menurut rapat anggota:

1) Jasa modal/simpanan 25%

2) Jasa anggota 30%

Jika Grace anggota aktif koperasi yang telah membayar simpanan pokok dan simpanan wajibnya Rp600.000,00 sedang jumlah pembelian yang dilakukan ke koperasi sebesar Rp8.400.000,00 maka jumlah SHU yang diterimanya adalah ….

A. Rp420.000,00

B. Rp770.000,00

C. Rp840.000,00

D. Rp1.140.000,00

E. Rp1.240.000,00

Pembahasan:

Berdasarkan keterangan yang diberikan pada soal dapat diperoleh beberapa informasi seperti berikut.

- Simpanan pokok tiap anggota = Rp6.000.000,00

- Simpanan wajib seluruh anggota = Rp22.000.000,00

- Jumlah simpanan anggota koperasi:

Sk = 6.000.000 + 22.000.000

Sk = Rp28.000.000,00

- Besar SHU koperasi: SHU = Rp56.000.000,00

- Omzet penjualan: Tk = Rp168.000.000,00

- Simpanan pokok dan wajib Grace: Sa = 600.000

- Pembelian Grace di koperasi: Ta = Rp8.400.000,00

- Persentase jasa modal/simpanan = 25%

- Persentase jasa anggota = 30%

Cara menghitung SHU yang diterima Grace dapat dilakukan seperti langkah pengerjaan berikut.

Jadi, jumlah SHU yang diterima Grace adalah Rp1.140.000,00.

Jawaban: D

Demikianlah tadi ulasan bagaimana cara menghitung SHU yang erat kaitannya dengan kegiatan koperasi. Terima kasih sudah mengunjungi idschool(dot)net, semoga bermanfaat!

Baca Juga: Pengaruh Pajak dan Subsidi Terhadap Keseimbangan Harga Pasar

Saya merasa koperasi di tempat saya bekerja sudah tidak sehat lagi, dan ada kecurigaan khususnya dari saya pribadi mungkin ada penggelapan dana, apakah bisa bantu saya untuk kasus saya.

Terimakasih