Jurnal adalah pencatatan tentang pendebitan dan pengkreditan secara kronologis dari transaksi keuangan beserta penjelasan yang diperlukan. Pencatatan transaksi ke dalam jurnal umum menjadi langkah pertama dalam siklus akuntasi. Cara menyusun jurnal umum dilakukan sesuai dengan mekanisme ataran debit dan kredit yang berlaku untuk setiap jenis akun (account) atau rekening.

Jurnal memiliki fungsi mencatat, historis, analisis, instruktif, dan informatif. Pada fungsi mencatat, jurnal digunakan untuk mencatat setiap terjadi transaksi keuangan yang dilakukan. Sebagi fungsi historis, jurnal digunakan untuk mencatat transaksi keuangan sesuai dengan urutan kejadian (kronologis berdasarkan tanggal transaksi secara urut.

Fungsi analisis untuk jurnal menjadi bentuk hasil analisis dari petugas akuntansi. Jurnal sebagai fungsi instruktif di mana jurnal bersifat memerintah untuk melakukan pencatatan akuntansi berikutnya, Sebagai fungsi informatif, jurnal dapat memberikan keterangan secara jelas.

Bagaimana bentuk jurnal umum? Bagaimana cara menyusun jurnal umum pada pembukuan akuntansi? Sobat idschool dapat mencari tahu bagaimana cara menyusun jurnal umum melalui ulasan di bawah.

Bentuk Jurnal Umum

Ada dua bentuk jurnal yang biasa digunakan yaitu jurnal khusus dan jurnal umum. Jurnal khusus adalah jurnal yang melakukan pencatatan transaksi sejenis secara berulang sehingga membutuhkan kolom-kolom khusus. Jurnal umum adalah jurnal yang mencatat semua jenis transaksi kecuali transaksi yang sudah tercatat dalam jurnal khusus.

Perusahaan yang jenis transaksinya masih sedikit pada umumnya akan cukup menggunakan jurnal umum dengan dua kolom debit dan kredit. Bentuk jurnal umum yang digunakan sebagai tempat pencatatan transaksi perusahaan ditunjukkan seperti tabel berikut.

Baca Juga: Macam-Macam Bukti Transaksi dalam Pembukuan Akuntansi

Prosedur Cara Menyusun Jurnal Umum

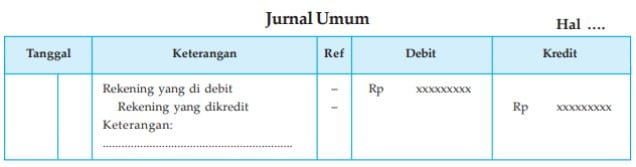

Pencatatan transaksi pada cara menyusun jurnal umum biasanya disajikan dalam ayat jurnal (journal entry). Bentuk penyajian ayat jurnal dilakukan dengan menulisakan nama akun dari jumlah yang didebit pada sisi sebalah kiri dan nama akun dari jumlah yang dikredit agak menjorok ke kanan.

Cara menyusun jurnal umum dengan ayat jurnal merupakan dasar pengenalan sistem akuntansi berganda (double entry accounting). Ayat jurnal yang terdiri dari dua atau lebih akun yang didebit atau dikredit disebut ayat jurnal gabungan (compound journal entry).

Tahapan pada cara menyusun jurnal atau proses pencatatan transaksi ke dalam jurnal disebut penjurnalan (journallizing). Ada beberapa prosedur yang dilakukan pada cara menyusun jurnal umum seperti berikut.

- Setiap halaman jurnal diberi nomor urut referensi (Ref).

- Tahun ditulis sekali saja pada baris atas dari kolom tanggal di setiap halaman jurnal, kecuali apabila dalam halaman tersebut tahunnya berubah.

- Bulan dicantumkan sekali saja pada baris pertama sesudah tahun dalam kolom tanggal di setiap halaman, kecuali dalam halaman tersebut bulannya berubah.

- Tanggal dicantumkan sekali saja pada kolom tanggal untuk setiap hari tanpa melihat banyak transaksi, bukan tanggal dicatatnya transaksi dalam jurnal.

- Nama akun yang didebit dicantumkan pada tepi paling kiri dalam kolom keterangan dan nilai uangnya dicatat dalam kolom debit.

- Nama akun yang dikredit dicantumkan di bawah agak kekanan dari akun yang didebit dan nilai uangnya dicatat dalam kolom kredit.

Tabel berikut adalah bentuk umum penyajian ayat jurnal pada pencatatan transaksi yang dilakukan dalam jurnal umum.

Setiap ayat jurnal terdiri paling tidak satu akun yang didebit dan satu akun yang dikredit. Perlu diperhatikan bahwa jumlah debit harus selalu sama dengan jumlah kredit.

Baca Juga: Ringkasan Pengantar Akuntansi dari A ke Z

Contoh Cara Menyusun Jurnal Umum

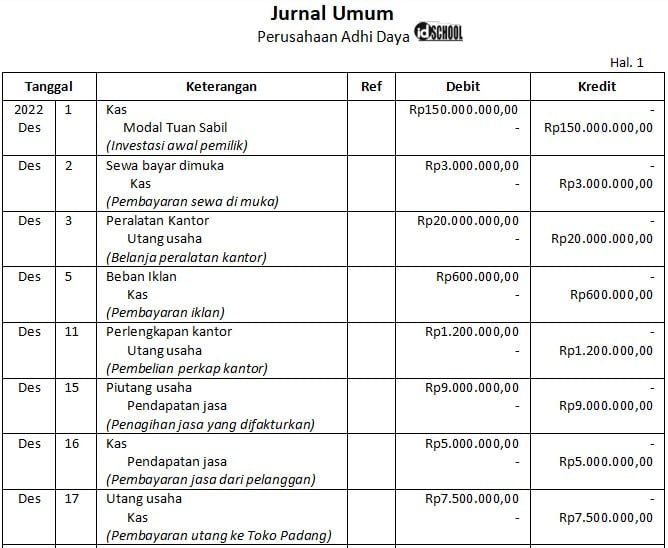

Bagaimana cara menyusun jurnal umum akan ditunjukkan melalui sebuah contoh pencatatan di perusahaan ADHI DAYA. Di mana perusahaan ADHI DAYA didirikan pada tanggal 1 Desember 2022 oleh Tuan Sabil. Transaksi-transaksi yang terjadi selama bulan Desember 2022 adalah sebagai berikut.

Dalam proses cara menyusun jurnal umum perlu memperhatikan urutan dalam menganalisis transaksi. Beberapa urutan yang perlu diperhatikan antara lain terdapat seperti pada keterangan berikut.

- Menentukan jenis akun yang dipengaruhi oleh transaksi.

- Tentukan akibat transaksi terhadap akun (bertambah atau berkurang).

- Tentukan debit atau kredit atas akun yang dipengaruhi oleh transaksi.

- Catat debit atas kredit dalam jurnal umum

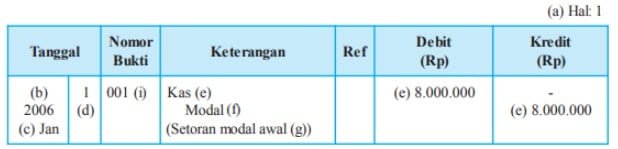

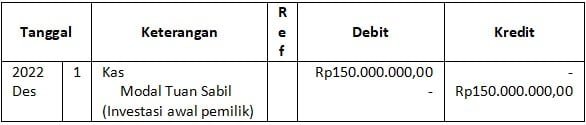

Sebagai contoh, transaksi yang terjadi pada tanggal 1 Desember 2022 adalah pembukaan rekening oleh Tuan Sabil atas nama perusahaan dengan menyetor kas sebesar Rp150.000.000,00. Dua jenis akun yang terlibat dalam pencatatan transaksi tersebut adalah aktiva kas dan modal pemilik. Di mana aktiva untuk aktiva kas akan bertambah sejumlah Rp150.000.000,00 dan modal akan bertambah Rp150.000.000,00.

Dalam aturan debit dan kredit, bertambahnya aktiva dicatat sebagai debit dan bertambahnya ekuitas (modal dan kewajiban) dicatat sebagai kredit. Sebaliknya, berkurangnya aktiva dicatat sebagai kredit dan berkurangnya ekuitas (modal dan kewajiban) dicatat sebagai debit.

Sehingga pencatatan yang sesuai untuk transaksi yang terjadi pada tanggal 1 Desember dalam cara menyusun jurnal umum sesuai tabel berikut.

Ringkasan analisis yang dilakukan untuk setiap transaksi yang dilakukan pada perusahaan ADHI DAYA sesuai dengan keterangan berikut.

Analisis Transaksi di Perusahaan ADHI DAYA ½ Tanggal 1-15 Desember

1 Desember:

Pembukaan rekening oleh Tuan Sabil atas nama perusahaan dengan menyetor kas sebesar Rp150.000.000,00. Transaksi yang terjadi akan membuat kas bertambah (dicatat debit) dan modal bertambah (dicatat kredit).

2 Desember:

Dibayar sewa gedung untuk 1 tahun sebesar Rp3.000.000,00 mulai bulan Desember 2022 sampai dengan November 2023. Beban sewa gedung akan membuat kas berkurang sehingga dicatat kredit sebesar Rp3.000.000,00 dan modal berkurang dengan jumlah yang sama sehingga dicatat debit.

3 Desember:

Dibeli peralatan kantor dari Toko PADANG seharga Rp20.000.000,00 akan membuat aktiva peralatan bertambah sehingga dicatat debit. Diketahui bahwa pembayaran dilakukan secara kredit yang membuat utang datang bertambah sehingga dicatat kredit.

5 Desember:

Dibayar iklan untuk bulan Desember 2022 sebesar Rp600.000,00 membuat aktiva kas berkurang sehingga dicatat kredit dan beban lain-lain betambah sehingga dicatat debit.

11 Desember:

Dibeli perlengkapan kantor secara kredit seharga Rp1.200.000,00 dari Toko Takengon akan membuat aktiva perlekapan bertambah (dicatat debit) dan utang dagang bertambah (dicatat kredit).

15 Desember:

Diselesaikan servis untuk PT NUSAMBA dan difakturkan untuk ditagih sebesar Rp9.000.000,00 membuat aktiva kas bertambah (debit) dan modal bertambah (kredit).

Baca Juga: Dasar Pencatatan Transaksi Keuangan di Suatu Perusahaan

Analisis Transaksi di Perusahaan ADHI DAYA Tanggal 16-31 Desember

16 Desember:

Diterima uang sebesar Rp5.000.000,00 atas jasa yang telah diberikan kepada pelanggan akan membuat aktiva kas bertambah (debit) dan modal juga bertambah (kredit).

17 Desember:

Dibayar sebagian utang kepada Toko PADANG sebesar Rp7.500.000,00 untuk peralatan kantor akan membuat aktiva kas berkurang (kredit) dan utang dagang berkurang (debit).

19 Desember:

Diterima uang sebesar Rp4.500.000,00 atas jasa yang telah diberikan menambah aktiva kas (debit) dan modal pendapatan jasa (kredit).

22 Desember:

Diterima cicilan pembayaran dari PT NUSAMBA sebesar Rp3.000.000,00 menambah aktiva kas (debit) dan modal dari cicilan (kredit).

24 Desember:

Dibayar biaya perjalanan dinas sebesar Rp900.000,00 membuat aktiva kas berkurang (kredit) dan aktiva beban bertambah (debit).

25 Desember:

Dibayar biaya telepon untuk bulan Desember 2005 sebesar Rp400.000,00 membuat aktiva beban bertambah (debit) dan aktiva kas berkurang (kredit).

25 Desember:

Dibayar gaji pegawai bulan Desember sebesar Rp9.000.000,00 membuat beban bertambah (debit) dan aktiva kas berkurang (kredit).

27 Desember:

Dibayar listrik dan air untuk bulan Desember sebesar Rp600.000,00 membuat beban bertambah (debit) dan aktiva kas berkutang (kredit).

30 Desember:

Tuan Sabil mengambil uang tunai untuk keperluan pribadinya sebesar Rp5.000.000,00 membuat kas berkurang (kredit) dan modal/prive berkurang (debit).

31 Desember:

Diberikan servis kepada para pelanggan dengan perhitungan biaya sebesar Rp8.000.000,00. Jumlah tersebut difaktur untuk ditagih. Penagihan faktur akan membuat kas bertambah (debit) dan modal juga bertambah (kredit).

Baca Juga: Cara Menyusun Neraca Saldo dan Contohnya

Bentuk Hasil Jurnal Umum

Dari analisis yang dilakukan, dari cara menyusun jurnal umum dapat dibentuk pembukuan yang sesuai seperti berikut.

Demikianlah tadi ulasanl cara menyusun jurnal umum pada pembukuan akuntansi. Terima kasih sudah mengunjungi idschool(dot)net, semoga bermanfaat!