Pencatatan transaksi perusahaan yang dilakukan dalam jurnal umum perlu dipindahkan ke buku besar (ledger). Buku besar ini merupakan kumpulan akun-akun yang saling berhubungan dan merupakan satu kesatuan. Proses pemindahan data dari jurnal ke buku besar disebut posting. Buku besar menjadi catatan akuntansi terakhir dan disebut dengan book of final entry.

Cara posting jurnal umum ke buku besar terdiri dari tiga langkah utama. Tahapan di langkah pertama adalah mencatat tanggal traksaksi dan jumlah yang akan didebit atau dikredit ke dalam akun yang sesuai.

Langkah kedua adalah mengisi kolom referensi dalam buku besar dengan nomor halaman jurnal. Langkah ketiga pada cara posting jurnal umum ke buku besar berikutnya adalah mengisi kolom referensi dalam jurnal dengan nomor akun yang sesuai pada buku besar. Pencatatan dalam buku besar dilakukan dengan cara memindahkan kolom debit jurnal ke buku besar sebelah debit, begitu juga untuk kolom kredit jurnal ke buku besar sebelah kredit.

Proses saja yang dilakukan pada cara posting jurnal umum ke buku besar? Bagaimana cara posting jurnal umum ke buku besar? Sobat idshcool dapat mencari tahu bagaimana cara posting jurnal umum ke buku busar melalui ulasan di bawah.

Table of Contents

- Bentuk Jurnal Umum dan Buku Besar

- Aturan Cara Posting Jurnal Umum ke Buku Besar

- Contoh Cara Posting Jurnal Umum ke Buku Besar

Baca Juga: Dasar Pencatatan Transaksi Keuangan Perusahaan

Bentuk Jurnal Umum dan Buku Besar

Jurnal umum memuat catatan transaksi yang dilakukan untuk beberapa jenis akun dalam satu tabel. Sementara buku besar memuat tabel catatan tranaksi yang dilakukan berdasarkan jenis akun. Dari setiap transaksi yang dicatat dalam jurnal umum menjadi sumber referensi pencatatan di buku besar.

Bentuk jurnal umum berupa sebuah tabel yang terdiri dari kolom tanggal, keterangan, ref (referensi), debit, dan kredit. Pengisian kolom tanggal, keterangan, kredit, dan debit pada jurnal umum berdasarkan bukti transaksi yang dilakukan dalam kegiatan usaha suatu perusahaan. Sementara pengisian kolom referensi disesuaikan dengan buku besar yang sekaligus dapat menjadi catatan bahwa jumlah pada jurnal telah dipindah ke buku besar.

Pencatatan ke jurnal umum dilakukan untuk setiap bukti transaksi yang mengikuti aturan penyusunan jurnal. Contoh bentuk jurnal umum yang digunakan sebagai formulir pencatatan transaksi pada umumnya memiliki bentuk seperti berikut.

Untuk buku besar memiliki beberapa bentuk akun yang dapat digunakan yaitu akun bentuk T, dua kolom, tiga kolom (saldo tunggal), dan empat kolom (saldo rangkap). Empat bentuk akun memiliki perbedaan di beberapa kolom namun memiliki kesamaan pada letak kolom debit dan kredit. Di mana kolom debit selalu berada di sebelah kiri dan kolom kredit berada di sebelah kanan.

Empat akun yang dapat digunakan untuk melakukan pencatatan dalam buku besar sesuai dengan formulir tabel berikut.

Baca Juga: Macam-Macam Bukti Transaksi yang Dicatat dalam Pembukan Akuntansi

Aturan Cara Posting Jurnal Umum ke Buku Besar

Cara posting jurnal umum ke buku besar dilakukan dengan cara menyusun transaksi berdasarkan jenis akun yang sama. Ada lima jenis akun yang digunakan dalam cara posting jurnal umum ke buku besar yaitu kelompok aktiva, kewajiban, modal, pendapatan, dan beban.

Setiap akun yang digunakan diberi kode dengan tujuan agar mudah diidentifikasi. Pembuatan kode akun dapat menggunakan angka, huruf, atau kombinasi angka dan huruf. Kode akun pada keterangan buku besar menjadi pengisi kolom referensi pada jurnal umum.

Kode yang digunakan biasanya menggunakan awalan 1 untuk aktiva, awalan 2 untuk kewajiban, dan awalan 3 untuk ekuitas atau modal pemilik. Sementara untuk kode yang biasanya digunakan untuk pendapatan dan beban berturut-turut berawalan 4 dan 5.

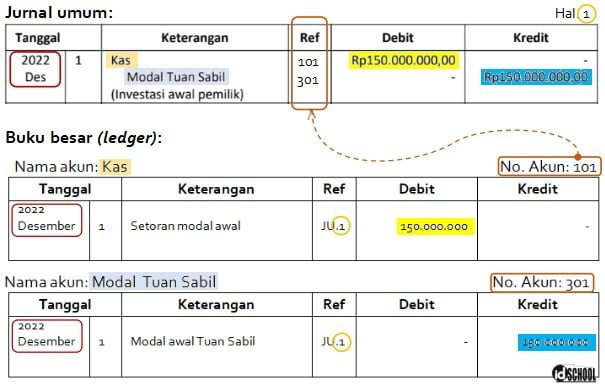

Cara posting jurnal umum ke buku besar terdiri dari beberapa langkah. Tahapan pada proses pemindahan dari jurnal umum ke buku besar (posting) dilakukan seperti langkah-langkah berikut.

- Tanggal jurnal dipindahkan pada kolom tanggal buku besar.

- Hal. jurnal dipindahkan pada kolom Ref. buku besar dengan menuliskan JU sebelumnya, misalnya JU.1 berarti posting buku besar berasal dari jurnal umum halaman satu.

- Jumlah pada jurnal dipindahkan ke buku besar sesuai dengan rekening yang bersangkutan.

- Jumlah debit jurnal ditempatkan pada debit buku besar dan jumlah kredit jurnal ditempatkan pada kredit buku besar

- Kolom ref jurnal diisi dengan nomor kode rekening buku besar yang digunakan

Baca Juga: Pengaruh Pajak dan Subsidi Terhadap Keseimbangan Pasar

Contoh Cara Posting Jurnal Umum ke Buku Besar

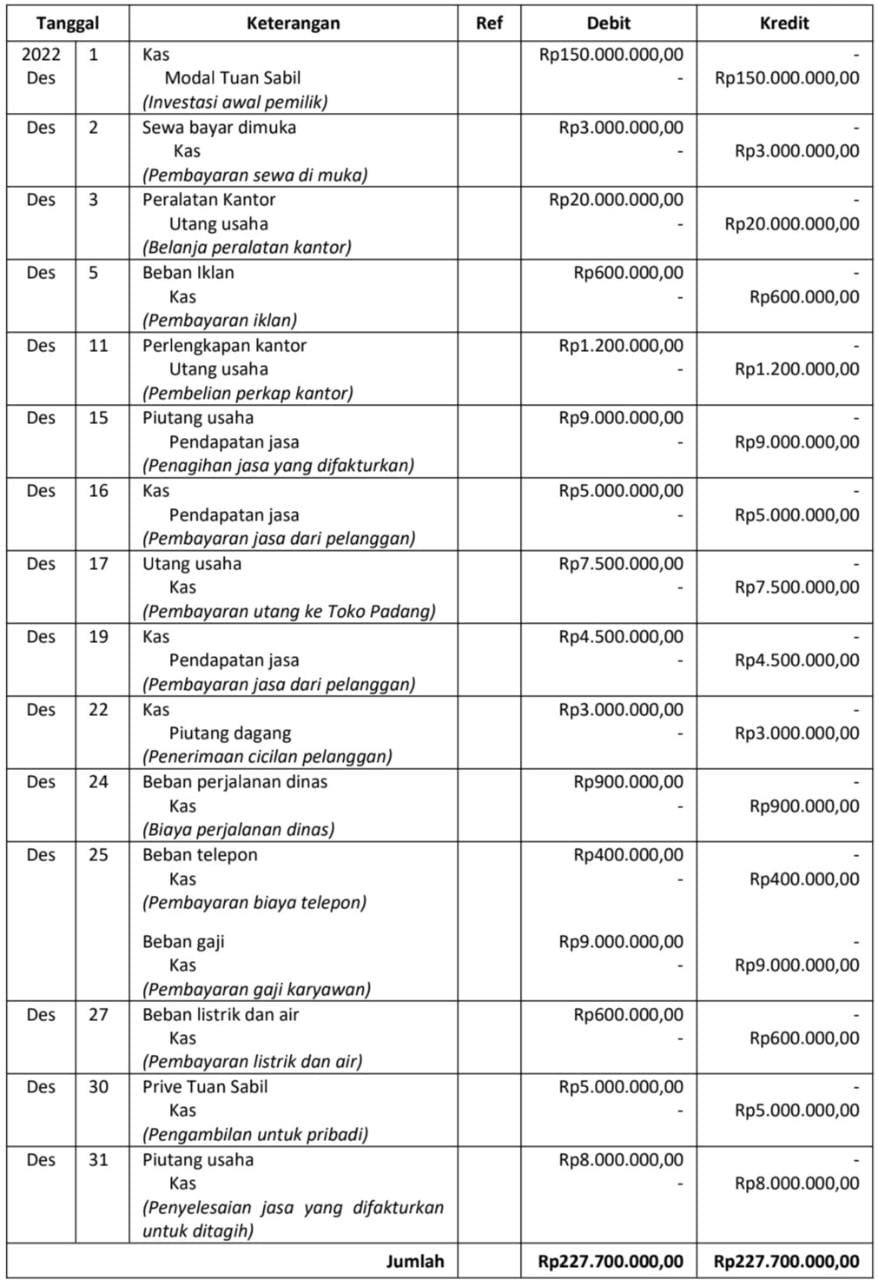

Bagaimana cara posting jurnal ke buku besar akan ditunjukkan melalui sebuah contoh. Contoh menggunakan sebuah jurnal umum yang telah dibuat berdasarkan transaksi yang dilakukan perusahaan Adhi Daya. Hasil jurnal umum dari pencatatan transaksi yang dilakukan pada perusahaan Adhi Daya terdapat pada tabel berikut.

Identifikasi Jenis Akun pada Jurnal Umum

Ada beberapa jenis akun yang terdapat pada jurnal umum dari pencatatn transaksi perusahaan Adhi Daya. Jenis akun yang terdapat dalam jurnal umum tersebut meliputi akun-akun berikut

- Kas

- Beban sewa

- Peralatan kantor

- Beban iklan

- Perlengkapan kantor

- Piutang usaha

- Pendapatan jasa

- Utang usaha

- Beban perjalalan dinas

- Beban telepon

- Piutang dagang

- Beban gaji

- Beban listrik dan air

- Prive pemilik modal

Sehingga dalam buku besar nantinya akan terdapat 14 jenis akun yang berbeda. Dari 14 jenis akun pada jurnal umum perusahaan Adhi Jaya dapat dikelompokkan berdasarkan kelompok akun aktiva, kewajiban, modal, pendapatan, dan beban seperti berikut.

- Aktiva lancar: Kas; Piutang usaha; Piutang dagang

Aktiva tetap: Sewa gedung/bangunan; Peralatan kantor; Perlengkapan kantor; - Kewajiban: Utang usaha

- Modal: Modal Tuan Sabil; Prive

- Pendapatan: Jasa;

- Beban: Iklan; Perjalalan dinas; Telepon; Gaji; Listrik dan air

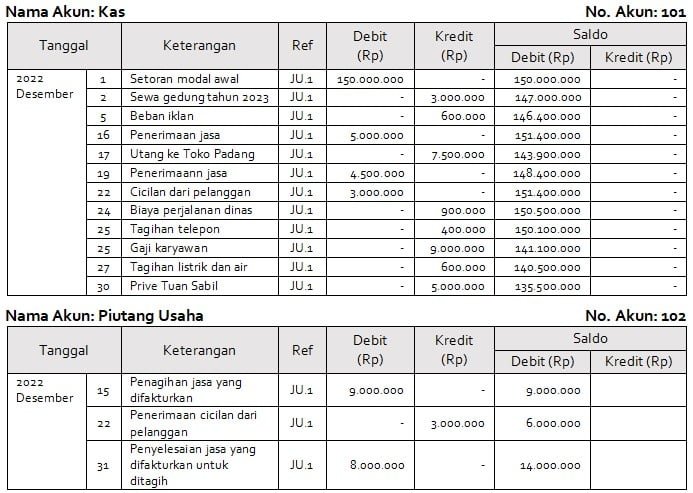

Setiap akun dalam buku besar dalam cara posting jurnal umum ke buku besar berupa tabel yang terdiri dari kolom tanggal, keterangan, referensi, debit, kredit, dan saldo.

Kode untuk Keterangan Nomor Akun (No. Akun)

Kelompok akun berguna untuk memberikan kode akun yang akan menjadi pengisi nomor akun. Untuk pemberian kode dapat dilakukan dengan aturan yang ditetapkan sendiri. Namun pemberian kode untuk nomor akun sebaiknya memiliki makna agar pencatatan lebih mudah dikenali.

Contoh panduan yang digunakan untuk memberikan keterangan kode akun mengikuti aturan-aturan berikut.

Kode kelompok akun:

1 = Aktiva

2 = Kewajiban (utang)

3 = Modal

4 = Pendapatan

5 = Beban

Golongan akun aktiva:

0 = Aktiva lancar

1 = Aktiva tetap

Jenis akun aktiva lancar:

1 = Kas

2 = Piutang usaha

Jenis akun aktiva tetap:

1 = Perlengkapan kantor

2 = Peralatan kantor

3 = Gedung (sewa gedung)

Golongan akun kewajiban:

0 = Utang lancar

1 = Utang jangka panjang

Jenis akun utang lancar:

1 = Utang usaha

2 = Utang dagang

Jenis akun utang jangka panjang:

1 = Utang usaha

Golongan akun modal:

0 = Setoran awal

1 = Prive

Jenis akun modal:

1 = Setoran awal pemilik

Jenis akun prive:

1 = Pengambilan prive

Golongan akun pendapatan:

0 = Pendapatan

Jenis akun pendapatan:

1 = Jasa

2 = Lain-lain

Golongan akun beban:

0 = Usaha

1 = Luar Usaha

Jenis akun beban usaha:

1 = Gaji karyawan

2 = Biaya perjalanan dinas

3 = Iklan

4 = Telepon

5 = Listrik dan Air

Jenis akun beban luar usaha:

1 = Bunga pinjaman

Kode akun akan diberikan melalui tiga digit nomor, sebagai contoh nomor akun 112. Kode akun 112 menunjukkan bahwa rekening atau akun merupakan kelompok aktiva (1), golongan aktiva tetap (1), dan jenis akun peralatan kantor (2). Contoh lain adalah nomor akun 301 menunjukkan bahwa akun merupakan pencatatan untuk kelompok modal, setoran awal, dan investasi pemilik perusahaan.

Tahapan pada Cara Posting Jurnal Umum ke Buku Besar

Sebagai contoh cara posting jurnal umum ke buku besar dari transaksi pada tanggal 1 Desember 2022 dicatat dengan dua dua jenis akun. Kedua jenis akun tersebut adalah kas dan modal. Sehingga dari jurnal umum untuk tanggal 1 Desember perlu dibuat dua buah akun seperti berikut.

Untuk setiap jenis akun yang sama akan ditambahkan pada baris berikutnya di tabel yang sesuai untuk setiap jenis akun. Sementara jenis akun yang berbeda ditambahkan dalam bentuk tabel baru.

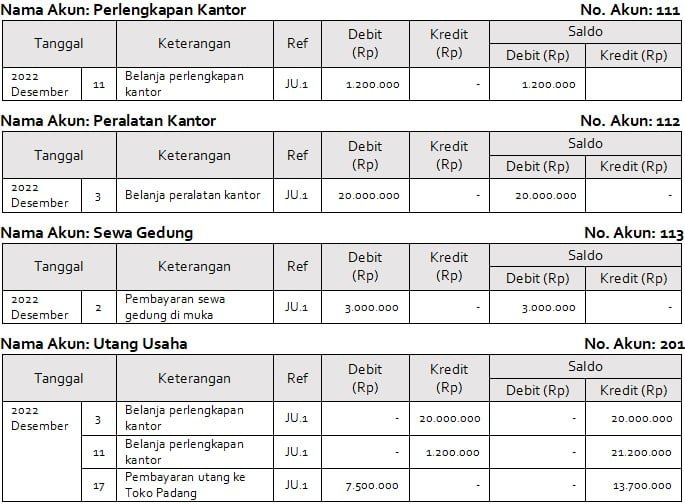

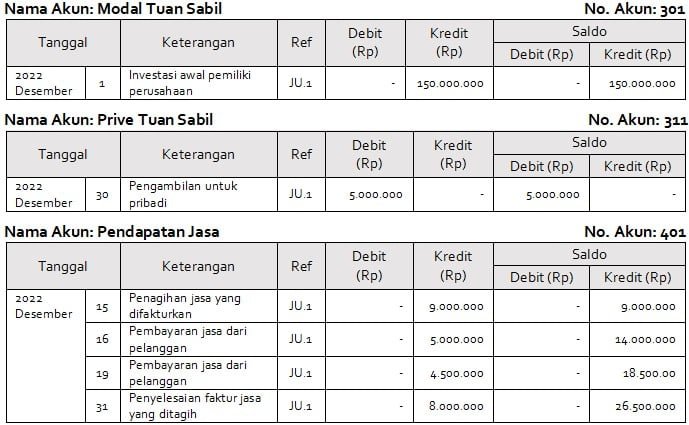

Bentuk buku besar yang diperoleh dari keseluruhan pencatatan transaksi dari jurnal umum perusahaan Adhi Daya sesuai dengan tabel akun-akun berikut.

Demikianlah tadi ulasan bagaimana cara posting jurnal umum ke buku besar (ledger) beserta dengan contohnya. Terima kasih sudah mengunjungi idschool(dot)net, semoga bermanfaat!

Baca Juga: Cara Menyusun Neraca Saldo dan Contohnya