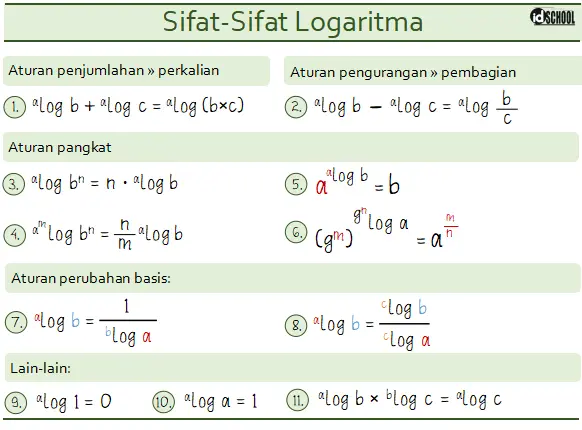

Pencatatan transaksi keuangan berhubungan dengan kegiatan usaha yang dilakukan menggunakan konsep persamaan akuntansi. Dengan konsep persamaan akuntansi dapat diketahui pengaruh suatu transaksi terhadap posisi keuangan perusahaan. Sebuah kelompok akuntansi berupa catatan transaksi sejenis disebut pos transaksi atau akun. Keberadaan akun dapat memudahkan dalam mengetahui pengaruh suatu transaksi keuangan yang dilakukan.

Apa saja yang perlu diperhatikan dalam proses pencatatan transaksi keuangan? Bagaimana cara melakukan pencatatan transaksi keuangan yang dilakukan pada suatu perusahaan? Sobat idschool dapat mencari tahu jawabannya melalui ulasan di bawah.

Table of Contents

- Persamaan Akuntansi

- Aturan Pencatatan Transaksi

- Cara Melakukan Pencataan Transaksi Keuangan

- Contoh Transaksi Keuangan di Salon Lina

- Contoh Pencatatan Transaksi di Salon Lina

Persamaan Akuntansi

Setiap kegiatan transaksi keuangan dalam perusahaan perlu untuk dicatat dan dilaporkan. Pencatatan transaksi usaha dalam akuntansi menggunakan konsep persamaan akuntansi. Di mana persamaan akuntansi dapat digunakan untuk mengetahui pengaruh suatu transaksi terhadap posisi keuangan perusahaan.

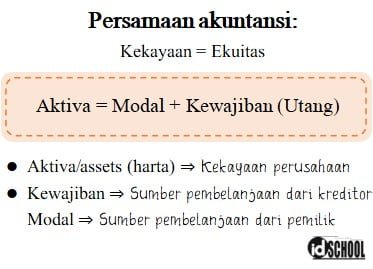

Diketahui bahwa terdapat kesamaan antara kekayaan dan sumber pembelanjaan atau ekuitas. Bentuk kekayaan milik perusahaan yang diharapkan dapat memberikan keuntungan bagi perusahaan di masa mendatang disebut aktiva (assets atau harta). Sementara sumber pembelanjaan ekuitas adalah hak pemilik sebagai sumber investasi.

Ekuitas terdiri atas dua unsur utama yaitu kewajiban (liabilities) dan modal (capital/owner’s equity). Kewajiban adalah keharusan perusahaan untuk melunasi jumlah tertentu atau melaksanakan suatu jasa kepada pihak lain pada saat jatuh tempo. Sedangkan modal adalah hak pemilik yang diserahkan untuk memulai usaha dalam suatu perusahaan.

Dari konsep kesamaan antara kekayaan perusahaan dan sumber pembelanjaan dapat diperoleh persamaan akuntansi. Di mana bentuk persamaan akuntansi adalah aktiva = modal + utang (kewajiban).

Baca Juga: Masalah Pokok Ekonomi

Aturan Pencatatan Transaksi

Bentuk pencatatan akuntnasi yang dilakukan oleh akuntan adalah kejadian yang dapat diukur secara wajar sebagai transaksi. Contoh kejadian yang dicatat oleh akuntan adalah membeli bahan baku, biaya kirim, penjualan hasil produksi, dan lain sebagainya.

Sedangkan kejadian yang tidak berkaitan langsung dengan pencatatan transaksi perusahaan bukan menjadi pekerjaan akuntan. Contoh kejadian di perusahaan tidak dicatat oleh akuntan demonstrasi kenaikan upah, krisis ekonomi, dan perekrutan pekerja baru.

Ada banyak transaksi keuangan yang dilakukan pada perusahaan dalam melakukan usahanya. Beberapa bentuk transaksi meliputi penyerotan modal, memperoleh pinjaman, dan belanja kebutuhan perusahaan. Selain itu dalam menjalankan perusahaan juga terdapat transaksi keuangan lain seperti penerimaan pendapatan, pengembalian utang, serta pembayaran beban seperti gaji karyawan, biaya listrik, dan lain-lain.

Beberapa transaksi usaha yang dilakukan perusahaan dalam pencatatan transaksi termasuk aktiva. Beberapa transaksi usaha yang dilakukan perusahaan lainnya dalam pencatatan transaksi termasuk ekuitas (modal dan kewajiban).

Untuk transaksi berbentuk belanja kebutuhan perusahaan, pembayaran beban, pengembalian utang, dan pengurangan perlengkapan masuk dalam aktiva. Sementara transaksi untuk kebutuhan di luar kepentingan perusahaan masuk dalam pengurangan sumber pembelanjaan (modal).

Perlu diperhatikan bahwa di setiap saldo akhir selalu memiliki keseimbangan antara aktiva dan sumber pembelanjaan. Atau dengan kata lain, jumlah transaksi keuangan pada kolom aktiva sama dengan jumlah transaksi pada kolom kewajiban dan modal.

Baca Juga: Bentuk dan Cara Menggambar Kurva Permintaan dan Penawaran

Cara Melakukan Pencataan Transaksi Keuangan

Gambaran bagaimana pencatatan transaksi usaha yang dilakukan di suatu perusahaan akan ditunjukkan melalui sebuah contoh sederhana berikut.

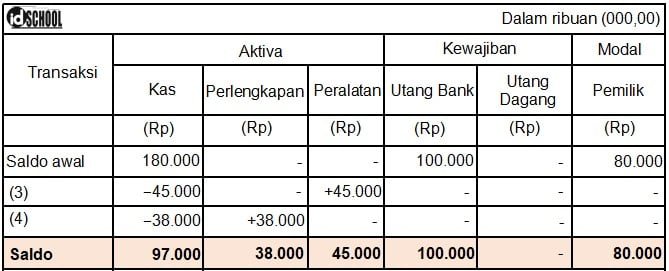

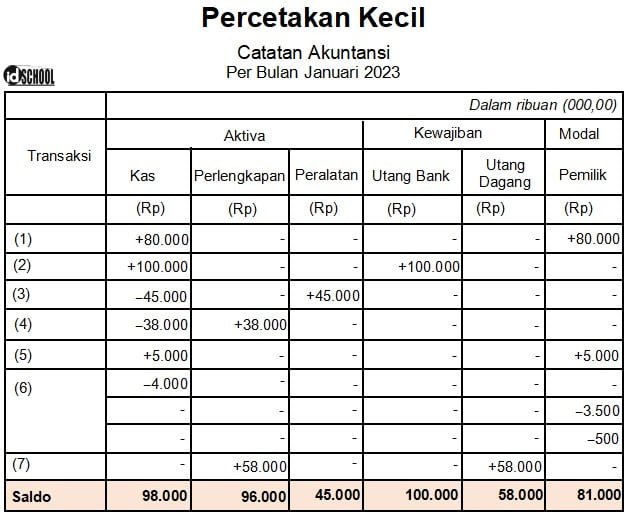

Transaksi (1) awal dari perusahaan Percetakan Kecil adalah penyetoran modal oleh Gusti sebesar Rp80.000.000,00. Setoran modal oleh Gusti akan menambah aktiva perusahaan dalam bentuk kas sebesar Rp80.000.000,00 dan modal bertambah dengan jumlah yang sama.

Selain modal dari Gusti, perusahaan juga mendapat pinjaman dari bank sebesar Rp100.000.000,00. Bentuk transaksi (2) ini akan menambah kas sebesar Rp100.000.000,00 dan utang bank juga bertambah dengan jumlah yang sama.

Persamaan transaksi untuk dua kegiatan perusahaan tersebut dapat dicatat seperti dalam bentuk tabel berikut.

Sebagai awalan, perusahaan tersebut membeli perlatan yang dibutuhkan dan melakukan transaksi (3) sejumlah harga Rp45.000.000,00. Untuk memenuhi kebutuhan perlengkapan dalam kegiatan produksi, produksi melakukan transaksi (4) sejumlah Rp38.000.000,00.

- Transaksi (3): kolom aktiva pada bagian peralatan bertambah sejumlah Rp45.000.000,00 dan bagian kas berkurang sejumlah yang sama

- Transaksi (4): kolom aktiva pada bagian perlengkapan bertambah sejumlah Rp38.000.000,00 dan bagian kas berkurang dengan jumlah yang sama

Pencatatan transaksi keuangan untuk kegiatan untuk transaksi (3) dan transaksi (4) di perusahaan tersebut dapat dilakukan seperti berikut.

Dalam satu bulan beroperasi, Kegiatan produksi yang dilakukan perusahaan tersebut melakukan transaksi (5) untuk pendapatan yang diperoleh sejumlah Rp5.000.000,00. Perusahaan tersebut juga melakukan pembayaran beban melalui transaksi (6) yang terdiri dari gaji karyawan sejumlah Rp3.5000.000,00 dan listrik sejumlah Rp500.000,00.

Pada pencatatan transaksi keuangan, untuk transaksi (5) akan dicatat dalam penambahan kas dan modal. Sementara untuk transaksi (6) akan membuat kolom kas berkurang sejumlah Rp4.000.000,00 dan kolom modal berkurang sejumlah Rp3.5000.000,00 dan Rp500.000,00.

Selain itu, perusahaan juga melakukan transaksi (7) sejumlah Rp58.000.000,00 untuk mendapat peralatan pendukung kegiatan yang dibayar secara kredit. Transaksi (7) akan menambah kolom peralatan bertambah sejumlah Rp58.000.000,00 dan menambah kolom utang dagang dengan jumlah yang sama.

Ringkatan pencatatan transaksi keuangan untuk transaksi (5), (6), dan (7) sesuai dengan kondisi berikut.

- Transaksi (5):

Kas +Rp5.000.000,00

Modal +Rp5.000.000,00

- Transaksi (6):

Kas ‒Rp4.000.000,00

Modal ‒Rp3.500.000,00 dan ‒Rp500.000,00

- Transaksi (7):

Peralatan +Rp58.000.000,00

Utang Dagang +Rp58.000.000,00

Pencatatan transaksi keuangan untuk tiga kegiatan usaha yang dilakukan perusahan tersebut dapat dilakukan seperti tabel berikut.

Gabungan pencatatan keuangan untuk semua transaksi yang dilakukan perusahaan tersebut akan menjadi seperti tabel berikut.

Baca Juga: Rumus Elastisitas Fungsi Permintaan dan Penawaran

Contoh Transaksi Keuangan di Salon Lina

Bagaiman cara melakukan pencatatan transaksi keuangan perusahan akan ditunjukkan melalui sebuah contoh permasalahan sederhana berikut.

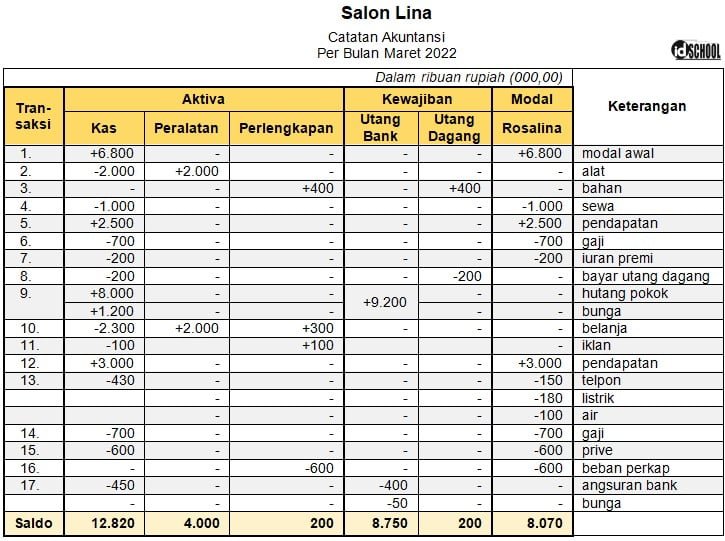

Rosalina pada tanggal 1 Maret 2022 mendirikan salon kecantikan yang diberinama “Salon Lina”. Transaksi yang terjadi selama bulan Maret adalah sebagai berikut:

- Rosalina menanamkan uangnya ke dalam perusahaan sebesar Rp6.800.000,00

- Membeli berbagai peralatan salon sebesar Rp2.000.000,00

- Membeli secara kredit perlengkapan salon Rp400.000,00 dari Toko Seruni

- Membayar sewa ruko bulan Maret 2006 Rp1.000.000,00

- Menerima pendapatan jasa salon selama 2 minggu pertama Rp2.500.000,00

- Membayar gaji kapster salon 2 minggu pertama Rp700.000,00

- Membayar premi asuransi bulan Maret 2006 Rp200.000,00

- Membayar utang kepada toko seruni Rp200.000,00.

- Menerima pinjaman kredit dari BPR Sejahtera Rp8.000.000,00 dengan bunga 15% setahun.

- Membeli perlengkapan salon Rp300.000,00 dan peralatan salon Rp2.000.000,00

- Membayar biaya iklan mini diharian Suara Kita sebesar Rp100.000,00.

- Menerima pendapatan jasa salon 2 minggu terakhir Rp3.000.000,00.

- Membayar tagihan telepon Rp150.000,00; listrik Rp180.000,00; dan air Rp100.000,00.

- Membayar gaji kapster salon untuk 2 minggu terakhir Rp700.000,00.

- Rosalina mengambil uang perusahaan untuk keperluan pribadinya Rp600.000,00.

- Perlengkapan yang tersisa pada tanggal 31 Maret 2006 tinggal Rp200.000,00.

- Membayar cicilan utang bank Rp400.000,00 dan bunganya Rp50.000,00

Buatlah bagan akun yang dibutuhkan “Salon Lina” menurut pendapat kalian! Kemudian buatlah akun-akun tersebut dalam bentuk 4 kolom! Catatlah transaksi-transaksi yang terjadi dalam akun-akun yang telah kalian buat (gunakan huruf-huruf yang menandai tiap-tiap transaksi tadi pada waktu kalian mencatat transaksi yang bersangkutan)!

Contoh Pencatatan Transaksi di Salon Lina

Bentuk bagan yang digunakan pada pencatatan transaksi keuangan menggunakan empat kolom yang terdiri dari kolom transaksi, aktiva, kewajiban, dan modal. Dalam kolom aktiva terbagi menjadi tiga kolom yaitu kolom kas, perlengkapan, dan peralatan.

Sementara pada kolom kewajiban terbagi menjadi dua kolom yaitu utang bank dan utang dagang. Untu kolom transaksi dan modal tidak terbagi dalam kolom-kolom.

Pencatatan transaksi keuangan yang dilakukan berdasarkan persamaan akuntansi. Bentuk bagan dan pencatatan transaksi keuangan yang dilakukan Salon Lina akan sesuai dengan tabel berikut.

Demikianlah dasar pencatatan transaksi keuangan peursahaan yang disusun berdasarkan persamaan akuntansi. Di mana persamaan yang digunakan adalah jumlah aktiva sama dengan jumlah modal dan kewajiban. Terima kasih sudah mengunjungi idschool(dot)net, semoga bermanfaat!

Baca Juga: Cara Menghitung dan Menentukan Tingkat Inflasi Berdasarkan Indeks Harga Agregatif Sederhana